融資特約で安心!ローン不承認リスク回避法

2024年08月18日

【不動産知識】融資特約で安心!ローンが通らなかった場合のリスク回避法

ご自宅購入時に知っておきたい「融資特約」

数千万円の不動産を現金一括で購入する方は少数派です。ほとんどの方が金融機関からの借り入れで購入資金を調達しているのではないでしょうか。特に、日本は超低金利時代が続いており、ローン金利と賃貸収入の利回りの差を利用した不動産投資も一般的です。

しかし、ローンを前提として不動産を購入する場合、融資を受けられなければ購入自体が困難になることがあります。そのような場合に不動産売買契約を白紙にするための「融資特約(ローン特約)」があります。

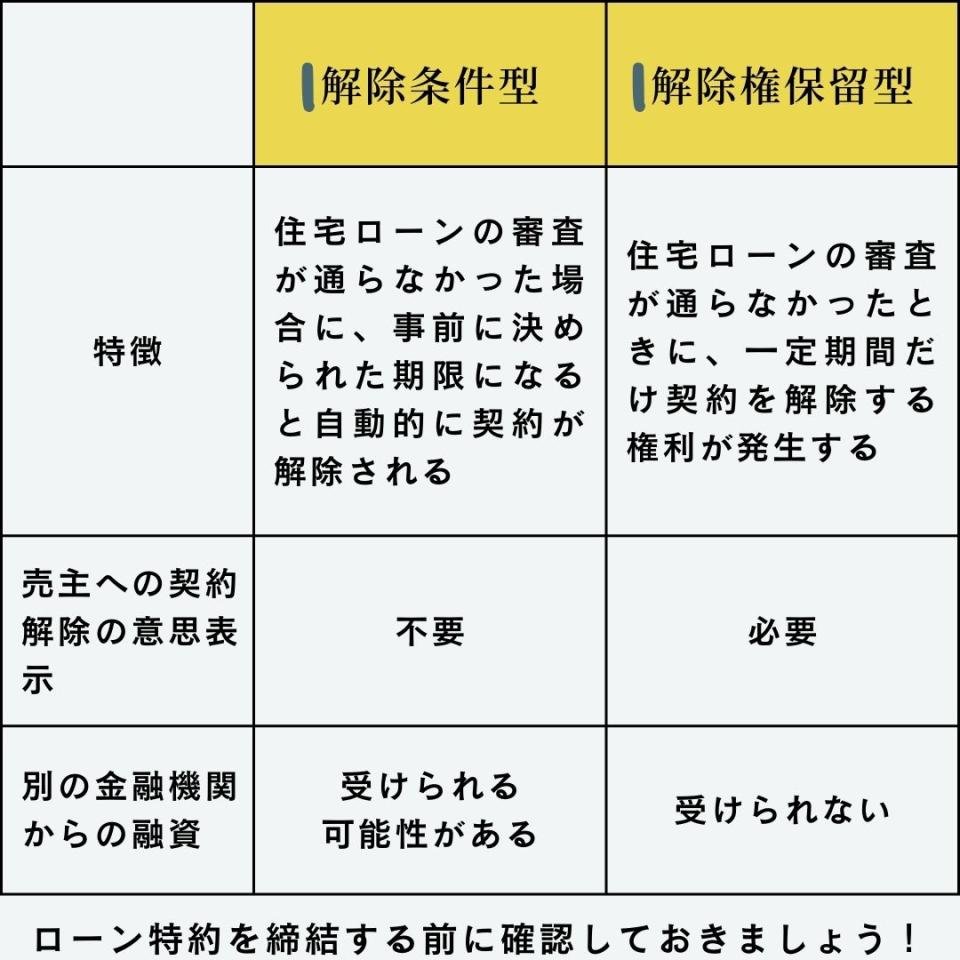

融資特約(Loan Contingency)とは、不動産の売買契約において、買主が融資(ローン)を受けられなかった場合に契約を解除できる特約のことです。融資特約には主に2つのタイプがあります。

1.条件型(Condition Contingency)

融資が承認されるか否かで契約が成立するか白紙になるタイプです。

2.解除権留保型(Right of Cancellation Contingency)

融資が得られなかった場合、買主に契約解除の権利が与えられるタイプです。解除の意思表示を行うことで契約解除が可能です。

契約締結時には、どちらの特約が適用されるのか、またその詳細な条件について確認が必要です。

具体的には、以下の内容が含まれます。

1.融資が受けられない場合の解除条件

買主がローンを借りられなかった場合、売主に通知し、契約を解除できます。この場合、手付金などの返還が求められます。

2.適用期限

特約には期限が設定されることが一般的です。例えば、契約締結後〇〇日以内にローンが通らなかった場合に特約が適用されます。

3.違約金の発生防止

融資特約によって契約解除しても違約金などのペナルティが発生しないようにします。

実際の具体例を見てみましょう。

Aさん(買主)は、Bさん(売主)から自宅を購入する予定です。Aさんは、3,000万円の物件を購入するために銀行から2,500万円の住宅ローンを借りる計画です。自己資金として500万円を用意しています。

1.契約の締結

AさんとBさんは売買契約を締結し、その契約書に「融資特約」を盛り込みました。融資特約には「契約締結後30日以内に銀行から融資を受けられなかった場合、契約を無条件で解除できる」との条項が含まれています。

2.ローン審査の結果

Aさんは銀行にローン申し込みをしましたが、審査結果が通らず、2,500万円の融資が得られませんでした。

3.契約解除の手続き

融資特約に基づき、AさんはBさんに「ローン審査が通らなかったため、契約を解除したい」と通知しました。この場合、契約解除は特約に基づく正当なものであり、Aさんはペナルティや違約金を支払う必要はありません。

4.手付金の返還

契約時にAさんが支払った手付金がある場合、それは全額返還されます。

この例のポイント

・融資特約は買主を守るための重要な条項です。

・ローン審査が通らなかった場合でも契約解除が可能で、経済的リスクを最小限に抑えることができます。

・特約があることで、売主も買主も契約時のリスクをあらかじめ明確にできます。

融資特約は、不動産取引のリスク管理において非常に重要です。私自身もFP2級の資格を持ち、経済的なリスクを最小限に抑えるためにこの特約の適用を強くお勧めします。人生の大きな決断である不動産購入においては、契約前に十分な検討と準備が必要です。

不動産取引は一生に一度の大きな選択になることが多いです。 アクティス不動産では、皆さまが安心してご自宅を選べるよう、個別に寄り添ったサポートを提供しています。ご質問やご相談があれば、どうぞお気軽にお問い合わせください。

アクティス不動産

info@aktis-fudousan.com

お問い合わせはこちら

ローン特約による契約解除ってなあに?

ローン特約の種類【2種類】